煤改氣收官,壁掛爐上半年渠道分化顯著

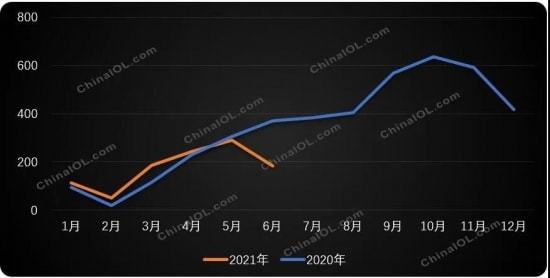

2021年,由于外部市場(chǎng)環(huán)境的穩(wěn)定好轉(zhuǎn)和房地產(chǎn)的建成,壁掛爐行業(yè)發(fā)展整體走上正軌。回顧上半年的市場(chǎng),一季度工程和零售渠道的增長(zhǎng)非常顯著,主要與去年同期受疫情影響基數(shù)較低有關(guān)。二季度,壁掛爐市場(chǎng)呈現(xiàn)疲軟態(tài)勢(shì),尤其是“煤改氣”市場(chǎng),可以說是充滿了疲態(tài),拉低了行業(yè)整體規(guī)模。

2020-2021年上半年燃?xì)獗趻鞝t國(guó)內(nèi)銷量月度對(duì)比(千臺(tái))

數(shù)據(jù)來源:中國(guó)燃?xì)獗趻鞝t行業(yè)月報(bào)

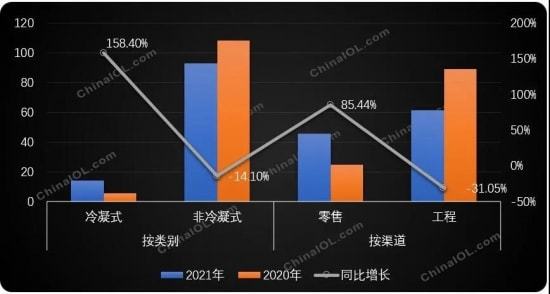

行業(yè)在線數(shù)據(jù)顯示,上半年燃?xì)獗趻鞝t國(guó)內(nèi)銷售總量106.96萬臺(tái),同比下降5.79%,其中冷凝爐14.13萬臺(tái),同比爆發(fā)式增長(zhǎng)158.4%。在子渠道市場(chǎng)方面,工程和零售存在很大差異。工程市場(chǎng)已出貨61.31萬臺(tái),受“煤改氣”市場(chǎng)需求下滑影響,同比下降31.05%;上半年零售市場(chǎng)銷售45.65萬輛,同比高增長(zhǎng)85.44%,表現(xiàn)搶眼。

2020-2021年上半年壁掛爐國(guó)內(nèi)銷售細(xì)分指標(biāo)對(duì)比(萬臺(tái))

數(shù)據(jù)來源:行業(yè)在線,中國(guó)壁掛爐行業(yè)季度銷售細(xì)分研究報(bào)告

意料之中,煤改氣大幅下滑

預(yù)計(jì)2021年大規(guī)模實(shí)施的“煤改氣”工程將告一段落。隨著政策力度減弱和招標(biāo)進(jìn)度放緩,“煤改氣”招標(biāo)市場(chǎng)出現(xiàn)大幅下滑一季度超過90%,也是2016年以來同期最低的投標(biāo)量。

上半年,參與煤改氣項(xiàng)目的壁掛爐企業(yè)普遍開工不足。即便中標(biāo)“煤改氣”項(xiàng)目,也以本土企業(yè)為主,主流壁掛爐企業(yè)參與度明顯減少。最初的“2+26”城市和后來的“汾渭地區(qū)”的“煤改”到2020年底基本結(jié)束。政府主導(dǎo)項(xiàng)目招標(biāo)。目前部分地區(qū)的招投標(biāo)大多是以前沒有完成的規(guī)劃,或者地方政府可以用資金解決的項(xiàng)目。

此消彼長(zhǎng),常規(guī)爐快速放量

但與此同時(shí),壁掛爐整體市場(chǎng)也面臨著一個(gè)又一個(gè)變化的局面。 “煤改氣”項(xiàng)目雖在快速收縮,但此前積壓的常規(guī)爐市場(chǎng)需求得到釋放,工程及零售渠道呈現(xiàn)強(qiáng)勁增長(zhǎng)勢(shì)頭。企業(yè)顯著加大精裝房渠道開拓力度,壁掛爐精裝房配套市場(chǎng)項(xiàng)目數(shù)量和規(guī)模不斷擴(kuò)大。從未來發(fā)展來看,新一線城市和眾多二三線城市精裝需求的有效釋放,將支撐行業(yè)整體穩(wěn)健發(fā)展。

上半年,零售市場(chǎng)內(nèi)銷實(shí)現(xiàn)85.4%的高增長(zhǎng)。消費(fèi)升級(jí)理念的推廣和升級(jí)換代需求的釋放,正在為家庭供暖行業(yè)帶來持續(xù)增長(zhǎng)。在消費(fèi)升級(jí)的背景下,年輕消費(fèi)群體的崛起和用戶消費(fèi)習(xí)慣的改變,也在推動(dòng)企業(yè)加快渠道改革。線上渠道對(duì)于線下引流和品牌推廣具有重要意義。除了傳統(tǒng)的線下門店,企業(yè)也在積極加強(qiáng)線上渠道的布局。新零售、場(chǎng)景營(yíng)銷、線上線下融合等模式的不斷涌現(xiàn),促使企業(yè)在商業(yè)模式上進(jìn)行創(chuàng)新。

總之,壁掛爐行業(yè)過去幾年市場(chǎng)規(guī)模和體量的增長(zhǎng)高度依賴煤改氣渠道。 2021年,這一趨勢(shì)發(fā)生明顯變化,即煤改氣渠道收緊,零售暖通渠道強(qiáng)勢(shì)反彈,常規(guī)工程渠道穩(wěn)步發(fā)展。

對(duì)于下半年行業(yè)的發(fā)展趨勢(shì),行業(yè)在線認(rèn)為,煤改項(xiàng)目規(guī)模將大幅縮水,標(biāo)準(zhǔn)會(huì)受到很大的影響,這基本上是一個(gè)結(jié)論。 此外,煤炭品牌向常規(guī)市場(chǎng)的轉(zhuǎn)型,將改變常規(guī)零售和工程市場(chǎng)的競(jìng)爭(zhēng)格局,考驗(yàn)利潤(rùn)空間,進(jìn)而考驗(yàn)整個(gè)壁掛爐市場(chǎng)的韌性。